货币保值法

货币保值法是什么?

货币保值法是指贸易双方在合同(一般为长期合同)中制定适当的保值条款,以防止未来汇率变动的风险。

货币保值法的分类

(1)黄金保值条款。也就是说,在贸易合同中,黄金被规定为保值货币。签订合同时,货币的含金量按当时的计价结算,货款转换为一定数量的黄金。货款结算时,黄金按此时的含金量折回计价结算货币结算。

例如,一笔货款为100万美元,签订合同时含金量为1美元l克纯金,100万美元转换为100万克纯金,1美元的黄金含量为0.95克纯金,100万克纯金转换为105美元.因此,进口商应支付26万美元的货款.26万美元,即由于美元贬值,进口商在结算时支付的105美元.26万美元只相当于签订合同时的100万美元。黄金保值条款通过固定汇率期。如今,由于黄金非货币化和黄金价格不稳定,这种方法已不再采用。

(2)硬币保值条款。也就是说,在贸易合同中,某种软币被规定为计价结算货币,某种硬币被规定为保值货币。签订合同时,货款按当时软币和硬币的汇率转换为一定数量的硬币。付款结算时,硬币按此时的汇率折回软币结算。

该方法一般规定软币和硬币之间的汇率波动范围,货款不在规定的波动范围内进行调整;如果超过规定的波动范围,应相应调整货款。例如,付款为1000万日元,以日元支付,以美元保值,并规定如果美元和日元的汇率波动达到5%,则应相应调整付款。假设在签订合同时$1=¥100,付款日汇率为$1=¥110,美元升值10%,超过5%,货款调整为1100万日元,即1000/1000*110=1100。如果付款日汇率仅为$1=¥103,美元升值只有3%,未达到5%,货款不调整,仍为1000万日元。

(3)一篮子货币保值条款。也就是说,在贸易合同中,某种货币被规定为计价结算货币,一篮子货币被视为保值货币。具体做法是:签订合同时,货款按当时汇率分别转换为保值货币,付款日期按此时汇率转换为计价结算货币。

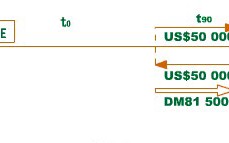

例如,一笔贷款是500万美元,贸易合同规定用美元、日元、英镑和德国马克组成一篮子货币来保值,其中美元占30%,日元占30%,英镑占20%,德国马克占20%。假设签订合同时的汇率是$1=¥120,$1=£0.6667,$1=DM1.6485,500万美元转换为保值货币,500万美元*30%*1=150万;日元:500万*30%*120=18000万英镑*20%*0.6667=66.67万德国马克:500万*20%*1.6485=164.85万。支付日汇率为$1=¥130,$1=£0.7,$1=DM1.5,则各保值货币分别折回成美元为,美元:150万/1=150万美元;日元:18000万/130=138.46万美元;英镑:66.67万/0.7=95.24万美元;德国马克:164.85万/1.5=109.9万美元,150万 138.46万 95.24万 109.9万=493.6万美元,即进口商应在付款日向出口商支付493美元。.6万美元。

在实践中,特别提款权、欧洲货币单位等一篮子货币通常被选为保值货币。在期限长、金额大的进出口贸易中,一篮子货物保值是避免外汇风险的有效途径。

货币保值法

货币保值法发表于2022-06-18,由周林编辑,文章《货币保值法》由admin于2022年06月18日发布于本网,共1284个字,共5516人围观,目录为外汇风险,如果您还要了解相关内容敬请点击下方标签,便可快捷查找与文章《货币保值法》相关的内容。

版权声明:

文章:(货币保值法),来源:,阅读原文。

货币保值法若有[原创]标注,均为本站原创文章,任何内容仅供学习参考,未经允许不得转载,任何内容不得引用,文章若为转载文章,请注明作者来源,本站仅为分享知识,不参与商业活动,若有侵权请联系管理删除

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏